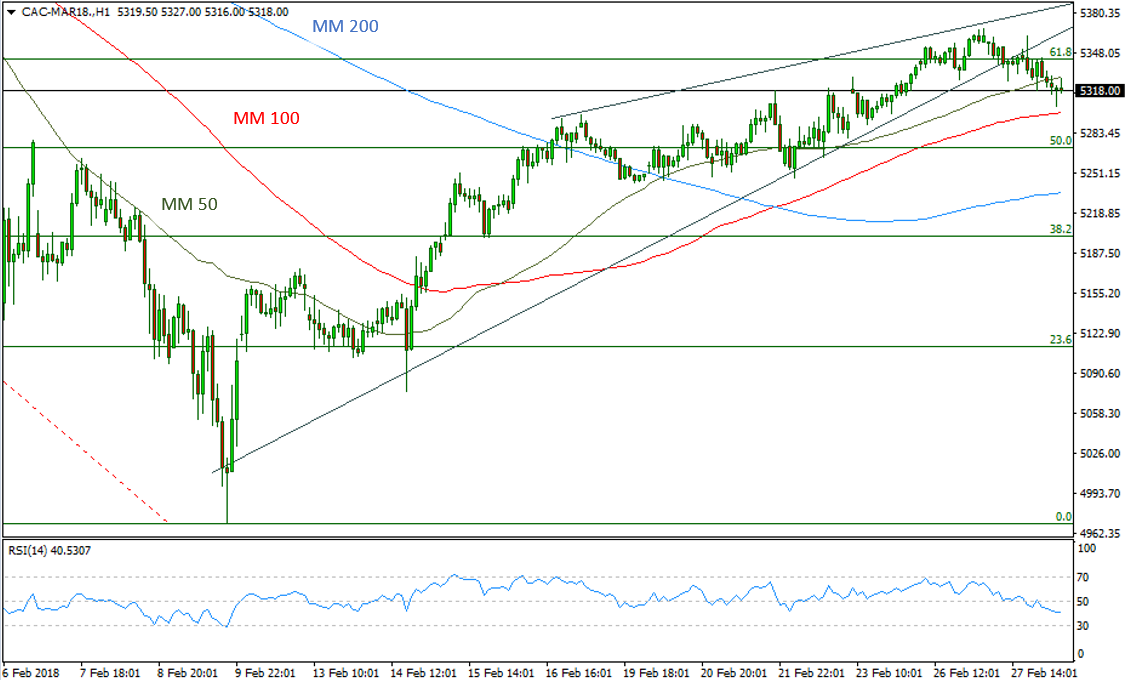

Prudence sur le Cac40: l’indice français est toujours en difficulté autour des 5300 points

• Une grève de longue durée prévue en Mars qui risque de paralyser l’économie hexagonale

• Un euro en hausse malgré ses dernières réactions baissières faisant suite aux propos du nouveau président de la FED, Jerome Powell

• Plusieurs indicateurs techniques signalent un retournement de la tendance du CAC40

Un appel à la grève, concernant la réforme de la SNCF, était déjà prévu pour le 22 mars et il est fort probable que sa date soit avancée. D’après Le Parisien, ceci pourrait être une des plus importantes grèves de l’histoire de la SNCF.

Les investisseurs se mettent en garde sur l’indice français et les actions françaises dû au fait de la gravité de la situation, la durée anticipée de la grève et un euro en hausse, tout cela a déjà commencé à peser sur le CAC40.

Le CAC40 est déjà en perte d’élan

Depuis sa correction de fin de Janvier, le CAC40 a repris plus de 60% de ses pertes en formant un biseau ascendant.

Alors que l’indice se portait bien tout au long de Février, l’élan haussier s’est estompé au niveau des 5368 points qui coïncide avec la moyenne mobile de 200 périodes, faisant office de résistance. Ce signal de renversement de tendance a également été accompagné par le Doji sur le graphique de 4 heures. Symbole d’indécision, ce chandelier marque, en général, un retournement de la tendance haussière et une cassure claire et nette de la ligne de tendance au niveau de 5330. Ceci pourrait ouvrir la voie vers les 5300-5310 points où se trouve la moyenne mobile de 100 périodes, dans un premier temps, et en cas de rupture à la baisse, s’orienter vers les 5270 points plus tard cette semaine.

Graphique du CAC40 Mars 18 – 4 Heures

Rappelons quand même que les 5300 points représentent une zone difficile à franchir et malgré tous les signaux de renversement de tendance, la prudence est de guise.

En résumé, la tendance haussière de Février semble être stoppée et un renversement de tendance est en vue. Il est primordial de suivre les évolutions en France, les élections en Italie dans les semaines à venir, et la FED qui laisse la porte ouverte à quatre tours de vis monétaires en 2018, alors que les marchés en anticipai«First_Name»ent trois.

Graphique du CAC40 Mars 18 – 1 Heure

Peter Dimitrov

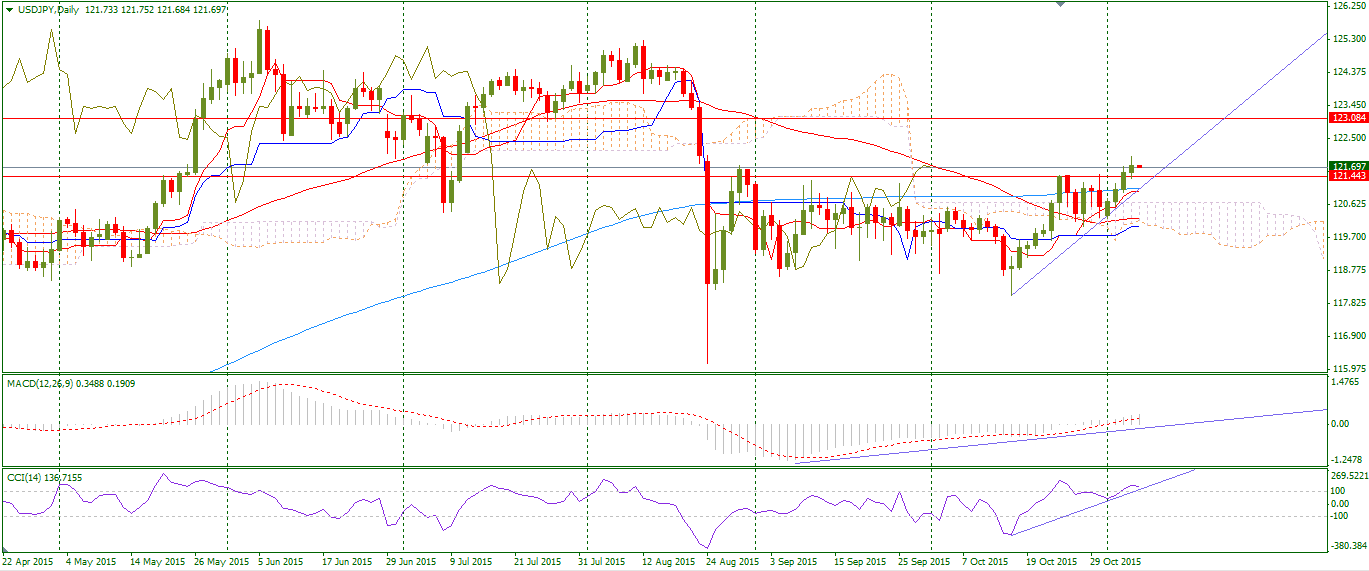

Le NFP ne peut que renforcer le dollar…

- Les banques centrales poursuivent leurs politiques accommodantes

- La probabilité implicite d’un reserrement monétaire de la FED remonte à 58% avant NFP

- Poursuite anticipée de la tendance haussière du dollar

Alors que la plupart des grandes banques centrales s’orientent vers une assouplissement supplémentaire, la Réserve fédérale confirme ses intentions de hausser ses taux cette année.

Actuellement à plus de 58%, la probabilité implicite d’un reserrement monétaire lors de la prochaine réunion de la FED en Décembre montre encore une fois la nécessité de transition en terme de politique monétaire. Avant que cela arrive, par contre, toutes données économiques seront attentivement surveillées, notamment, la création d‘emplois cet après-midi.

Avec surprise, le département du travail a annoncé le mois dernier que l’économie américaine n’avait créé que 142 000 emplois en Septembre alors que les analystes tablaient sur 200 000 – le niveau le plus bas depuis Avril cette année. Cependant, le pire est que la déception continue a régné depuis Juillet. Des analystes associent ces chiffres décevants à un rapprochement de l’économie américaine vers le plein emploi et une faible croissance du NFP ne serait pas si grave.

Alors que le ralentissement récent de la croissance de l’emploi (la moyenne de trois mois étant de 167 000), pourrait revenir à la hausse, d’autres chiffres pourraient se révéler plus importants – notamment l’inflation, la hausse du salaire moyen et le taux de participation.

Etant donné que la Banque Centrale Européenne, la Banque Populaire de Chine ainsi que la Banque du Japon ont des intentions complètement différentes en terme de politique monétaire, même si la FED ne resserre pas ses taux en Décembre, le statut quo s’interpréterait comme hawkish en termes relatifs. Ce n’est pas pour rien que Janet Yellen a exprimé ses inquiétudes grandissantes vis-à-vis de ces facteurs externes parmi d’autres.

Sauf une surprise négative et significative du nombre de créations d’emplois non agricoles, je reste haussier sur le dollar américain. Il a déjà franchi un niveau de résistance important de 121.40 contre le JPY et teste le prochain cap des 121.70. Compte tenu de l’élan haussier, qui est également confirmé par le MACD et le CCI, la poursuite de sa remonté vers les 123.00 reste de forte probabilité.

Le Forexiste

Ce que chaque trader doit savoir sur le Dollar Australien (AUD)

Le Dollar Australien est la devise officielle de l’Australie et de ses dépendances. Avant de se lancer dans le trading de cette monnaie, il faudrait qu’on aît une bonne connaissance de ses caractéristiques telles que les fondamentaux du pays, les catalyseurs de prix, les facteurs de risque et ses corrélations avec d’autres actifs financiers

Les fondamentaux du pays

- Les matières premières sont en abondance en Australie. Le pays était le deuxième plus grand exportateur de charbon du monde en 2011.

- Un exportateur d’hydrocarbures net important, exporte plus de 70% de sa production totale d’énergie selon des sources gouvernementales

- Le pays a été le troisième plus grand exportateur de gaz naturel liquéfié (GNL) en 2012

- L’exportation de l’Australie 2011 par produit :

– Biens et matériaux industriels – 37%

– Des produits énergétiques – 29%

– Perles, pierres et métaux précieux – 7%

– Produits alimentaires – 5%

– Machines – 5%

– Produits agricoles – 4%

– Produits chimiques inorganiques – 2%

– Autres biens de consommation – 11%

- Environnement politique stable et une structure réglementaire relativement transparente

- La banque centrale du pays (Reserve Bank of Australia) détient l’un des taux d’intérêt les plus élevés parmi les pays développés

- En raison de sa situation géographique, l’Australie a conclu des partenariats commerciaux étroits avec les économies asiatiques émergentes (avec la Chine comme son plus grand partenaire commercial) et aussi avec la Nouvelle-Zélande

- Statut d’investissement – risqué / monnaie-matières premières

Catalyseurs de prix

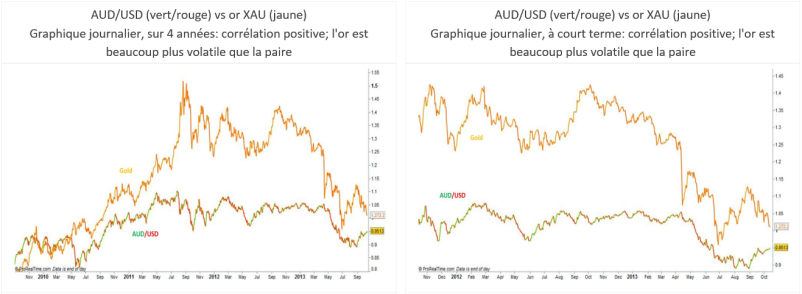

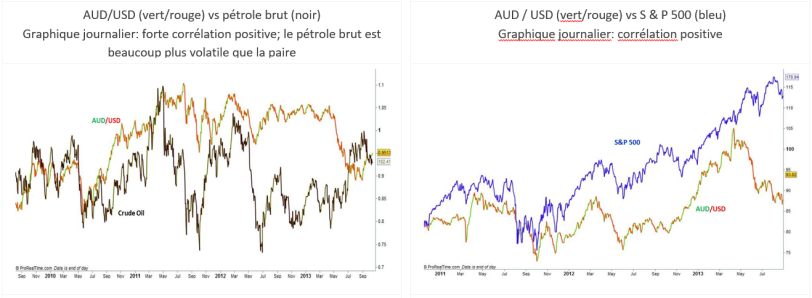

- En tant que monnaie-marchandise, le dollar australien est fortement corrélé à l’économie mondiale et des prix des produits de base

- Devises risquées : en période d’appétit pour le risque, le dollar australien devient plus attrayant pour les investisseurs recherchant des devises à haut rendement et a donc tendance à se renforcer. Inversement, il est censé diminuer lorsque les marchés sont en panique (aversion au risque)

- AUD/JPY est une des pairs les plus populaires de carry trade

- Corrélation étroite avec les prix de l’or (voir les corrélations ci-dessous)

- Les opérateurs devraient suivre toute action de la RBA (Reserve Bank of Australia) et les changements de politique monétaire

- L’Australie est fortement dépendante de la santé économique de l’Asie – étant donné que les économies émergentes d’Asie sont les premiers partenaires commerciaux de l’Australie ; tout ralentissement de l’économie mondiale et des marchés émergents pourrait peser sur l’économie australienne et donc sur le dollar australien

- En raison de leur proximité, la Nouvelle-Zélande et l’Australie bénéficient de partenariats dans de nombreux domaines, par conséquent, les deux monnaies sont fortement corrélées (voir graphiques ci-dessous)

Facteurs de risque

- Le trading de l’Aussie lors de la session européenne ou américaine peut être risqué en raison des mouvements erratiques des prix

- Un ralentissement de l’activité économique mondiale (principalement chinoise) pourrait avoir un impact négatif sur le dollar australien. Le ralentissement de la demande chinoise en produits de base australiens pourrait réduire les exportations australiennes de ceux-ci

- Forte dépendance des prix des matières premières: une baisse potentielle des prix pourrait réduire les revenus des exportateurs de produits de base et aura donc un effet négatif sur l’économie du pays

- Possibilité de syndrome hollandais – les prix élevés des produits de base sont en général la raison de l’appréciation de la devise nationale et donc une monnaie forte peut rendre d’autres secteurs exportateurs moins compétitifs à l’étranger mettant en péril leur activité

- Dans le long terme, le changement climatique, la rareté de l’eau et le vieillissement de la population pourraient être des risques importants pour cette économie actuellement résistante aux chocs externes

- Le boom de l’investissement des produits de base du pays peut bientôt se terminer cela pourrait conduire à une baisse des investissements et des pertes d’emplois

Quels sont ses corrélations ?

- Notez bien que les corrélations changent au fil du temps

- Celles-ci montrent quelle est la performance relative de deux actifs de placement. Le coefficient de corrélation varie de -1 (relation négative parfaite) à +1 (relation positive parfaite). Par exemple, si les prix de l’énergie augmentent avec 1%, la paire AUD/USD grimpe de 0,71% en moyenne

- Les prix de l’énergie comprennent : le pétrole brut (WTI et Brent), l’essence sans plomb, l’huile de chauffage, le gazole, le gaz naturel

- Les métaux industriels comprennent : l’aluminium, le cuivre, le plomb, le nickel, le zinc

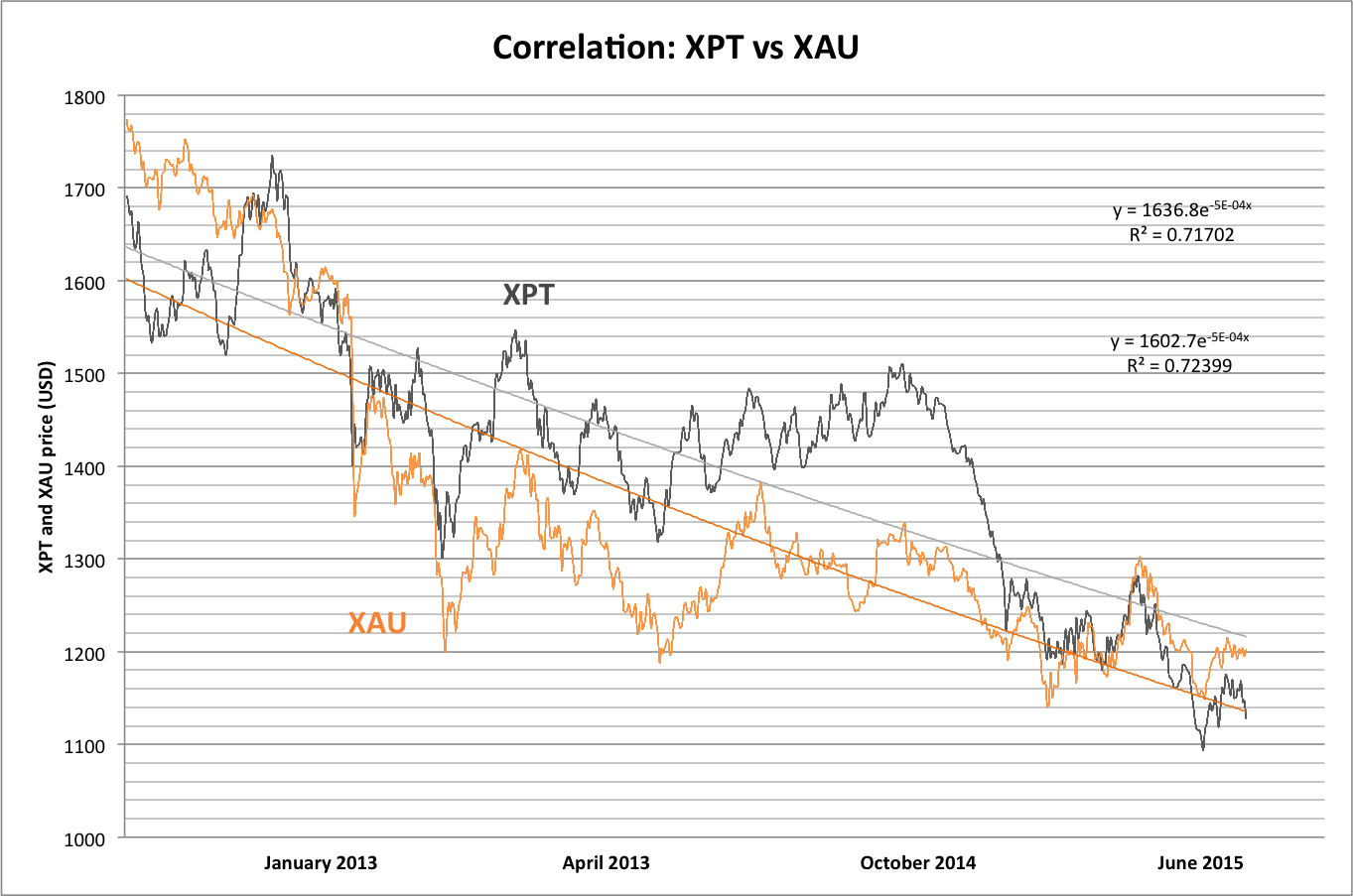

Le platine nous montrera la direction de l’économie mondiale

Techniquement survendu, le platine (XPTUSD) a atteint un bas de six ans la semaine dernière.

Historiquement, le métal industriel évolue en forte corrélation avec l’or (XAUUSD) et en general, il se vend à un prix supérieur, cependant aujourd’hui, le métal blanc souffre d’une décote significative par rapport à l’or (voir graphique une corrélation qui inquiète).

Platine vs Or: Une correlation qui inquète

Les deux métaux ont enregistré de mauvais résultats cette année en raison des craintes de hausse de taux d’intérêt aux Etats Unis et d’un dollar très fort. D’un côté, l’or a réussi à rebondir en récupérant une partie de ses pertes, il reste en consolidation, par contre l’évolution du prix du platine semble plus intéressante: sa baisse a été beaucoup plus prononcée et il teste actuellement un support clé à 1060-85 qui, une fois affranchi, constituerait un signe de nouvelles vagues baissières.

Est-ce un signal de détérioration des conditions économiques?

Les deux métaux, précieux et industriel, peuvent en dire beaucoup sur la direction de l’économie mondiale.

En tant que valeur refuge, les cours de l’or sont fortement sensibles à l’état de l’économie. Les périodes d’incertitudes politique, sociale et économique ou périodes inflationnistes peuvent créer une forte demande pour le métal jaune. L’or est également considéré comme une couverture contre l’inflation et toutes ces craintes peuvent générer une fuite vers la sécurité.

En ce qui concerne le platine, il est également fortement dépendant de la croissance économique mondiale mais plutôt d’une manière positive. L’industrie automobile est responsable de 50% de la consommation de platine (à travers les convertisseurs catalytiques). En plus, il est utilisé pour le craquage du pétrole brut en huile à chauffage et essence par l’industrie pétrolière. Par conséquent, un ralentissement de l’activité économique (industrie pétrolière et automobile en repli) pourrait se traduire par une plus faible demande de platine et donc une baisse de ses cours.

Les sanctions russes ont obligé l’industrie de pétrole à stocker le platine, mais en considérant que la crise en Ukraine est restée en plan arrière, le platine pourrait reprendre quelques couleurs. Il semble que les métaux sont devenus insensibles aux tensions géopolitiques entre la Russie et l’Ukraine. Le principal catalyseur de prix du platine devrait, dans ce cas être la demande de l’industrie automobile et pétrolière.

Les ventes de voitures suivent le chemin haussier

Source: www.tradingeconomics.com

Même si la Chine prévoit un plus faible taux de croissance cette année, ses ventes de voitures sont prêtes à rebondir et continuer leur rythme de progression.

Techniquement survendu

Le platine sous pression

Le MACD montre un affaiblissement du rythme baissier et étant donné que le métal blanc est survendu, on ne doit pas exclure un rebond vers les 1130 USD, où la moyenne mobile de 100 jours fait office de résistance. Malgré que l’or soit en consolidation et le fait que la Platine teste un terrain qu’il n’avait pas connu depuis 2009 (support clé), je considère plutôt une continuation de la tendance descendante. Il devrait par contre être prudent et attendre une rupture de S1 au niveau de 1060 USD pour se positionner à la baisse.

Actuellement, le dossier grec continue à créer de l’indécision sur les marchés, mais faute d’accord, le métal jaune pourrait rebondir et le métal blanc replonger. Les investisseurs sont toujours tiraillés entre des statistiques américaines encourageantes et les incertitudes entourant la politique monétaire de la FED. Une hausse des taux d’intérêt plus tard cette année pourrait aider l’or à poursuivre le même chemin baissier que le platine a connu. Ces deux évènements pourraient également avoir un effet négatif sur le platine.

Ecrit par Peter Dimitrov

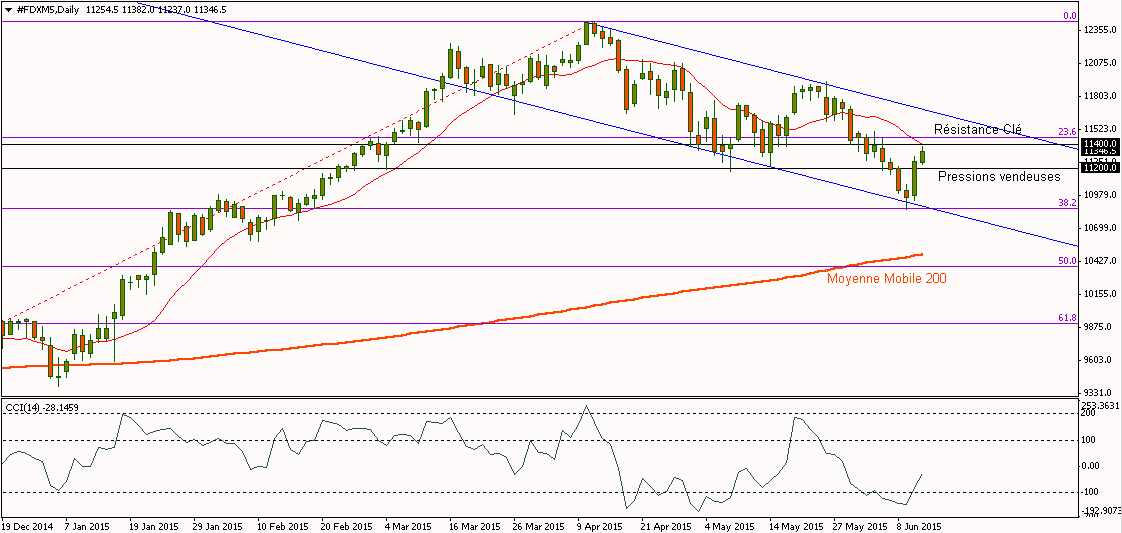

Le DAX reste sous pression malgré le rebond

Avec le programme d’aide à la Grèce arrivant à échéance le 30 Juin et aucun accord en vue, évoquant une sortie potentielle du pays de la Zone Euro, les actions européennes étaient sous pression vendeuse pendant les dernières semaines.

Le DAX, indice de référence allemand, a dégringolé de près de 13% depuis son sommet du 10 avril. L’impasse sur la situation en Grèce a ajouté plus de volatilité non seulement sur les actions mais aussi sur les obligations.

Néanmoins, selon des informations non confirmées d’hier, l’Allemagne pourrait se contenter d’un accord partiel où la Grèce s’engagerait à appliquer au moins une réforme économique afin de bénéficier d’une autre aide. Il semble que nous nous dirigeons vers une solution pour sécuriser une nouvelle tranche d’aide à la Grèce. La flexibilité de l’Allemagne reflète la volonté européenne de sauvegarder l’intégralité de la Zone Euro.

Graphique: Le DAX Juin 2015 reste sous pression malgré le rebond

Alors que le cours des futures du DAX à échéance de Juin a basculé sous les 11 000 points le 9 juin, il a trouvé support à 10 900 correspondant au 38.2% du retracement Fibonacci et a rebondi hier. Les espoirs sur les négociations avec la Grèce ont permis à l’indice allemand de terminer la journée au dessus du 11 200 points en effaçant les pertes réalisées depuis vendredi dernier. Ce matin, en poursuivant le rallye initié hier, l’indice se dirige sans hésitation vers sa résistance clé aux 11 400 points (23.6% Fibonacci et Moyenne Mobile 14).

Malgré le fort rebond d’hier, hausse de 3.82%, et que la force acheteuse reste prédominante, le CCI a franchi à la hausse le seuil de -100 et l’indice continue à évoluer au sein du canal descendant (en bleu). Le cours reste bien au-delà de sa moyenne mobile à 200 jours (en rouge) et laisse présager que la remontée actuelle ne pourrait être que de courte durée.

Il serait risqué de se lancer sans prudence à l’achat sauf une cassure claire et nette du seuil de résistance de 11 400, en ayant en considération que les niveaux de 11 200 et 11 400 présentent un énorme intérêt ouvert (open interest).

Ecrit par Peter Dimitrov

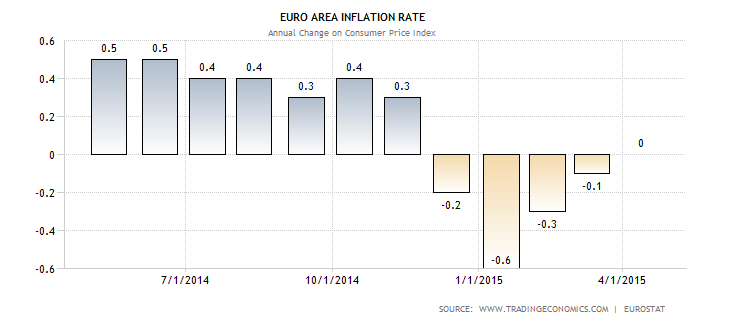

L’Euro zone, est-elle sortie de la déflation?

Après avoir enregistré 4 mois en zone négative, l’inflation dans la zone euro se maintient à 0% en avril.

L’Allemagne et la France ont publié tous les deux hier matin leurs chiffres sur l’inflation.

En Allemagne, l’indice des prix à la consommation émerge du territoire négatif en enregistrant 0% sur une base mensuelle alors que le consensus tablait sur une baisse de 0.1 %. C’est plutôt une bonne nouvelle pour la première économie européenne car sur une base annuelle, l’inflation rebondit de 0.5%. Par contre, le taux de croissance trimestriel du pays est en recul à 0.3% alors que les analystes tablaient sur une hausse de 0.5%.

En France, la situation est inverse, l’indice général des prix reste légèrement positif et en ligne avec les anticipations – légère hausse de 0.1% alors que le PIB enregistre une hausse portant sa progression de 0.6% sur un trimestre.

Ces chiffres d’inflation ne paraissent pas tellement encourageants si on ne les associe pas avec les chiffres préliminaires de croissance. Le PIB français a connu une hausse de 0.6% sur le trimestre en battant les anticipations des analystes de 0.4% après une croissance nulle au quatrième trimestre de 2014.

Ces relativement bons chiffres n’étaient pas suffisants pour freiner la chute du CAC 40 qui est descendu sous les 5000 points. Le baromètre français qui avait inscrit un nouveau pic près des 5230 en avril, niveau inédit depuis la chute de Lehman Brothers, oscille autour de ce seuil psychologique depuis début Mai. Actuellement, la tendance du CAC40 reste baissière et certains traders pourraient attendre que l’indice descende jusqu’au support de 4900 et même 4870 avant de reprendre son ascension. Etant donné le niveau bas du RSI qui semble, encore une fois, avoir trouvé du support au seuil des 30 et le CCI qui s’applatit au niveau des – 100, une poussée vers les 5000 dès maintenant n’est pas à exclure.

En tous les cas, la réaction sur le marché obligataire est remarquable. En théorie, lorsqu’il y a des turbulences sur les marchés financiers et les bourses sont rattrapées par des inquétudes telles que les négociations en Grèce, les rendements des obligations Allemandes devraient baisser. Ainsi, les opérateurs de marché se positionnent sur des stratégies de risk-off, notamment l’achat d’obligations telles que les Bunds allemands faisant office de valeur refuge et la vente des actifs plus risqués. Cependant, les rendements des Bunds sont en train de monter due à des dégagement massifs. Le manque de liquidité et un retour de l’inflation dans la zone euro pourrait être parmi les facteurs expliquant ces mouvements.

Ceci pourrait être une bonne nouvelle pour la BCE et des résultats positifs de sa politique d’assouplissement quantitatifs lancée plus tôt cette année. Ne serait–il, toutefois inquiétant si cette hausse de rendements obligataires se transmette sur des pays périfériques de la zone euro, tells que la Grèce, l’Italie et l’Espagne? En tous les cas, il serait intéressant d’écouter les commentaire de Mario Draghi lors des prochaines reunions de la BCE.

Peter Dimitrov et Ludovic Moncla

Le DAX est-il prêt à rebondir?

Le DAX30 a complété une formation en tête et épaules inversées pour terminer la séance d’hier aux 9267.6, au-dessus de sa ligne de cou. Cependant, le pullback anticipé exige une prudence et seulement une cassure claire et nette au-delà de 9270 pourrait ouvrir la voie vers des nouvelles extensions vers l’objectif de moyen terme à 9570. Dans un scénario alternatif, une plongée en dessous de 9200 pourrait signaler que la formation n’était qu’une correction du trend baissier entamé depuis fin juillet et ainsi pousser l’indice de référence allemand vers les 9140.

Les évènements de la journée:

Le Forexiste

Le cuivre suit la forte hausse du PMI chinois

Le cuivre a été l’actif le plus performant cette semaine par rapport aux devises et aux matières premières que nous suivons quotidiennement. La hausse plus forte que prévue de l’indice PMI Chinois à par conséquent permis au cuivre de s’apprécier. Aujourd’hui, les futures ont continué leurs rallyes de la veille et actuellement le prix fluctue légèrement en-dessous de la résistance des 3.2775 (R1). Jeudi, durant la session asiatique, le metal a testé le niveau des 3.2245 complétant une figure de tête et épaules inversée ce qui peut mettre fin à la tendance baissière et permet potentiellement aux acheteurs de reprendre la main.

Le metal industriel continue ses extensions et un franchissment clair du cap des 3.2775 (R1) ouvrirait la voie vers la prochaine résistance à 3.2920 (R2).

Même si la configuration à court terme reste haussière, en zoomant sur un graphique de 30 Min, le RSI a chuté en dessous de son seuil de 70 et une divergence négative est identifiée entre le MACD et la trajectoire du prix. Cela pose des préoccupations sur de possible vagues de corrections avant que les longs reprennent les rennes comme nous le prévoyons.

Support:3,2670(S1), 3,2515(S2), 3,2335(S3)

Résistance: 3,2775(R1), 3,2920(R2), 3,3000(R3)

La politique prend le pas sur l’économie

Bien sûr, les marchés regarderont les indicateurs économiques de la semaine mais tous les yeux devraient être tournés vers la crise en Ukraine. Jusqu’il y a peu, les marchés étaient plutôt optimistes quant à cette affaire, supposant que l’occupation russe en Crimée ne serait que ponctuelle. Maintenant, les problèmes en Ukraine semblent s’imposer au reste du monde et pourraient devenir un facteur plus important pour les marchés à mesure que le conflit s’amplifie. Il suffit de regarder les cours de Jeudi dernier (USD, JPY, Bons au trésor, Or et Pétrole en hausse alors que les actions et les métaux industriels à la baisse.), il serait intéressant d’observer quel serait l’impact sur le marchés. Nous pourrions assister à un retour du Risk-Off dans le monde après tout.

La crise en Ukraine met l’économie du pays à la marge de l’économie européenne. Selon Berenberg Securities, les exportations de marchandises allemandes vers la Russie l’année dernière se sont élevées à 1.3% du PIB allemand les exportations vers l’Ukraine quant à elles ont ajouté 0.2% à cette dernière. Ces chiffres sont en train de s’effondrer -17% pour les exportations vers la Russie et un plongeon de -43% pour les exportations vers l’Ukraine pour le mois d’avril en glissement annuel. Le conflit s’étant aggravé depuis, les données pour les mois à venir, devraient être pires. Heureusement que l’Allemagne est l’économie la plus forte de la zone Euro et la plupart des pays de l’eurozone sont moins exposés que l’Allemagne. Certes, cela ne va pas sceller la reprise de la zone euro mais ses évènements n’aident certainement pas.

Le bilan sur l’économie russe est susceptible d’être meilleur. Cependant, la Grande- Bretagne, l’Allemagne et la France ont convenu Dimanche qu’ils étaient prêts à annoncer de nouvelles sanctions envers la Russie lors de la réunion de mardi du conseil des affaires étrangères de l’UE. L’incertitude et la fuite des capitaux ajoutés à la charge et aux coûts de la guerre pourrait porter un grand coup à l’économie déjà trouble de la Russie. Le RUB et les actions russes pourraient être les grands perdants du marché.

Préparé par Marshall Gittler IronFX

Le système bancaire de la zone euro sous les projecteurs une nouvelle fois

Encore une fois, la santé du système bancaire est sous les projecteurs, et ce qu’on voit n’est pas très beau. Les actions de la seconde banque portugaise, Banco Espirito Santo SA, ont été suspendues sur les marchés boursiers jeudi, en raison des préoccupations sur sa santé financière. Une de ses filiales, Espirito Santo International (ESI), est en défaut de paiement sur ses papiers commerciaux. ESI détient 49% du groupe Espirito Santo Financial (ESFG), qui elle détient 25% de la banque. La banque centrale portugaise a déclaré que Banco Espirito a « bien été isolée » des problèmes de la société mère, mais il est clair que le marché ne le croit pas. Apparemment on craint que certains détenteurs des papiers commerciaux d’ESI pourraient former un recours contre la banque.

La nouvelle a été mise en évidence par les problèmes auxquels font face les banques européennes, surtout ceux des pays périphériques européens (Irlande, Portugal, Espagne, Italie et Grèce), qui ne se sont pas encore remis totalement de la crise financière. En outre l’UE n’a pas encore finalisé sa règlementation en matière de gestion des banques en difficulté. Il est donc fort possible que le marché émette des doutes concernant la capacité des opérations ciblées de refinancement à long-terme de la BCE (TLTRO) à permettre aux banques européennes de recommencer à prêter et à raviver l’économie chancelante de la zone euro. La nouvelle de jeudi a aussi montré une chute brutale de la production industrielle de la France et en Italie en mai, conforme aux rapports publiés plus tôt de baisses de la production en Allemagne et en Espagne pendant le mois. Par conséquent, une banque espagnole a dû mettre fin à une vente obligataire et le trading a été stoppée dans plusieurs banques italiennes.

Ce nouveau risque qui pèse sur le secteur bancaire européen est négatif pour l’euro et positif pour le dollar, le yen et l’or.

Les graphiques ci-dessous montrent l’étroite corrélation entre la performance relative des actions européennes et américaines et la paire EUR/USD. Le graphique à gauche suggère que la corrélation s’est rompue à partir de 2013, mais le graphique à droite montre que c’est simplement un problème d’échelle – en fait la corrélation reste assez étroite jusqu’à cette année. En general, lorsque les actions d’une banque européenne (Indice des banques européennes MSCI) se comporte mieux que les actions des banques américaines (Indice des banques américaines MSCI), la paire a tendance à augmenter, et vice-versa. Vu que la santé du secteur bancaire européen revient en ligne de mire, cela pourrait faire baisser la paire EUR/USD davantage.

Comme le montre le troisième graphique, l’euro suit en general l’évolution de l’écart entre les obligations périphériques plutôt que celui des obligations allemandes, une mesure de la prime de risque dont les investisseurs ont besoin pour tenir la dette périphérique. Une baisse de cette prise de risque a été associée à une plus grande confiance dans l’euro et ainsi une hausse de la valeur de la devise. Il est raisonnable que du fait que la nervosité sur le système bancaire refait surface, cet écart s’élargisse davantage, et que la paire EUR/USD baisse davantage.

Le yen a aussi tendance se renforcer pendant les périodes d’aversion du risqué. Il a surtout tendance à s’apprécier face au dollar lorsque les prix des actions de Tokyo baissent. D’autre part, la paire USD/JPY n’est pas aussi sensible aux mouvements des actions japonaises. Si on regarde ces deux marchés, la paire AUD/JPY a la corrélation la plus élevée des paires de devises majeures face à l’indice Eurostoxx 50 et l’indice S&P 500, donc vendre cette paire pourrait être un moyen efficace de s’impliquer dans la vente massive des actions sur le marché du FX. La NOK a tendance à gagner face à l’USD lorsque les actions baissent tandis que le CAD a tendance à s’affaiblir, mais la paire CAD/NOK n’a pas une corrélation élevée avec les actions. La corrélation négative de la paire USD/CAD est conforme à ma vision fondamentale positive sur la paire de devise.

Pour l’or, il garde son statut de valeur refuge, comme le montre ses hausses pendant la vente massive des ME, la crise ukrainienne, et les flambées périodiques au Moyen Orient. Je pense que l’or continuera à gagner après cette nouvelle. La situation technique pour l’or est maintenant favorable.

Les autres nouvelles : Hier j’ai dit que je pensais que ce qui pourrait faire sortir la paire EUR/USD hors de sa fourchette serait une action de la Fed. Les crises bancaires de la zone euro mises à part, cela ne sera certainement pas une action de la BCE. Hier, le membre du conseil d’administration de la BCE, Ewald Nowotny, a déclaré qu’il « ne pense pas qu’il soit nécessaire de mettre en place de nouvelles mesures sur le court-terme, en tout cas pas concernant la politique monétaire ». Il a ajouté qu’il « était totalement contre cette attitude selon laquelle la BCE devrait sortir de son chapeau quelque chose de nouveau à chaque réunion. Donc avec la BCE dans l’attente, les indicateurs économiques de la zone euro viennent en second pour le marché. L’exception serait des données qui feraient baisser les attentes d’inflation des investisseurs, ce qui pourrait forcer la BCE à agir.

Tester vos strategies en démo ici

Ecrit par Marshall Gittler, responsible de la Stratégie FX, IronFX Global

Inflation ou pas inflation ?

Hier, le déflateur de dépenses de consommation personnelle (PCE) a été publié comme prévu à +1.8% en glissement annuel (précédent : +1.6%). Cet indicateur, qui est l’indicateur préféré de la Fed pour mesurer l’inflation, se rapproche de la cible de 2% de la Fed. La présidente de la Fed, Janet Yellen, a déclaré après la réunion du FOMC que « les lectures récentes de l’indice IPC, par exemple, ont été un peu haussières, » mais les données sont « bruyantes ». Est-ce que la hausse d’hier est « bruyante » ou est-ce «un signal » ? Le président de la Fed de Richmond, Lacker, s’est élevé contre les commentaires de Yellen, et a déclaré « je ne pense pas que ces derniers mois soient simplement bruyants » et il « pense que l’inflation se raffermira cette année ». Le président de la Fed de St. Louis, s’est associé à ce sentiment, et a déclaré que « l’inflation remonte », il a ajouté « je ne pense pas que les marchés financiers réalisent vraiment à quel point nous sommes proches de nos objectifs ultimes, et il en va de même pour le FOMC. » C’est un grand changement pour Bullard ; il y a un an il avait émis son désaccord pendant la réunion du FOMC car il pensait que le comité n’était pas assez proactif pour empêcher l’inflation de baisser. Cela montre que la situation a vraiment changé. Bullard a aussi déclaré qu’il était en faveur d’une hausse des taux au début de 2015.

Néanmoins, les marchés ont ignoré ces déclarations et les attentes pour 2017 des futures des fonds fédéraux ont baissé de 5.5 bps, tandis que les rendements des bons ont baissé de 2-3 bps sur toute la ligne après la hausse moins importante que prévue des dépenses des ménages. Le dollar a perdu du terrain face à la plupart des devises du G10, tandis qu’il est resté mitigé face à celles des ME.

Personnellement, je suis d’accord avec Bullard. Il a déclaré que « les investisseurs devraient écouter le comité, mais ce n’est pas le cas ». Le marché prévoit actuellement que le taux des fonds fédéraux finira l’année 2015 autour de 0.68%, tandis que la prévision moyenne du comité est presque multipliée par deux à 1.2%. Pour l’année 2016, le marché prévoit 1.69%, une hausse de 1 point de pourcentage sur l’année, tandis que le FOMC prévoit 2.53%, une hausse de 1.33 points de pourcentage. En d’autres termes, le FOMC prévoit que la hausse interviendra plus tôt et avance plus vite que le marché ne le pense. A mon avis, le marché va progressivement commencer à écarter la possibilité d’une hausse prématurée au fur et à mesure que l’inflation augmente et que le taux de chômage baisse. Pour le marché FX, ce qui va être important de savoir c’est si oui ou non cette anticipation sera suffisante pour compenser la baisse des taux d’intérêt réels qui devrait se produire au fur et à mesure que l’inflation augmente plus rapidement que les taux nominaux.

La série de données de fin de mois du Japon a produit une image mitigée. Le taux d’inflation a augmenté plus rapidement que prévu, car les effets de la hausse de la taxe à la consommation continue à se faire sentir au niveau du commerce de détail. D’autre part, les dépenses des ménages ont chuté en mai, et ce beaucoup plus qu’en avril, cela en dit long…… Les salaires, à l’exception des heures supplémentaires et des bonus ont baissé pour le 23ème mois consécutif. Cela met en évidence la faille fatale au cœur de l’Abenomics : un IPC qui augmente ce n’est pas la même chose que l’inflation. L’inflation est une hausse du niveau général de prix, y compris le prix du travail. Une des raisons pour lesquelles le Japon augmenterait son inflation serait d’essayer de relancer l’activité économique, mais si le résultat est simplement une baisse du pouvoir d’achat, cela ne fonctionnera jamais. Malheureusement, la hausse de la taxe à la consommation, qui a fait grimper l’IPC de manière significative, rend un assouplissement par la Banque du Japon très improbable sur le moyen terme, le yen pourrait se renforcer davantage. En effet, la paire USD/JPY a franchi à la baisse son canal récent.

Le NZD a enregistré une hausse pour se rapprocher de son plus haut niveau après que le pays a annoncé un surplus commercial plus élevé que prévu en mai, avec les exportations et les importation qui ont dépassé les attentes. Je reste haussier sur le NZD. Les autres devises liées aux matières premières, AUD et CAD se sont aussi appréciées.

Ecrit par Marshall Gittler, IronFX

La devise d’un pays ne représente pas le cours de son action…

La devise d’un pays ne représente pas le cours de son action… La troisième révision des chiffres du PIB américain a provoqué un choc. Le PIB a été révisé à la baisse passant de -1.0% en glissement trimestriel SAAR (variations saisonnières annualisées) à -2.9%. Une telle baisse de la production trimestrielle n’est intervenue qu’une seule fois après la deuxième guerre mondiale, et l’économie n’était même pas en récession (deuxième trimestre de 1981, -2.9%). La révision à la baisse est attribuable au fait que l’agence a utilisé une source différente pour la compilation des données sur les dépenses de santé, et qu’une autre source a révélé que les dépenses de santé étaient considérablement inférieures. Toutefois, il est probable que ce soit essentiellement dû à un problème d’encaissement des paiements. De toute façon, les dépenses de santé vont certainement augmenter après les récentes réformes du système d’assurance américain par le Président Obama. En effet, grâce à ces réformes plusieurs millions de personnes non assurées, vont pouvoir désormais bénéficier d’une assurance. Le marché prévoit donc un rebond important du PIB pour le deuxième trimestre. Le consensus pour le deuxième trimestre est de +3.5% en glissement trimestriel SAAR (variations saisonnières annualisées), selon Bloomberg, et ces chiffres viennent de prévisions faites avant que le chiffre définitif du premier trimestre ne soit publié. Les prévisions actuelles sont de plus de 4%. Pourtant, le choc persiste. Sur le long terme, les prix à terme des fonds fédéraux montrent des attentes de taux en baisse de 4 point de base, tandis que les rendements à 10 ans ont baissé de 2 point de base pendant la journée.

Le choc de la révision du PIB a été amplifié par un chiffre principal plus bas que prévu des biens durables américains pour mai, mais cela est largement dû aux ventes d’avions. Le chiffre des biens durables de base (biens d’équipement sans lien avec la défense avions exclus) était en hausse de 0.7% en glissement mensuel comparé à -1.1% en glissement mensuel en avril. Ce chiffre rentre dans la catégorie des dépenses en capital dans les comptes du PIB et stimuleront donc aussi le PIB du deuxième trimestre, s’il continue à augmenter. Un PMI du secteur des services Markit meilleur que prévu pour juin a aussi aidé à calmer les investisseurs.

Il est important de remarquer que bien que les taux d’intérêt ont baissé et que le dollar se déprécie pratiquement partout, les actions aux USA ont clôturé à la hausse et les marchés boursiers asiatiques sont aussi largement en hausse ce matin. Il est difficile de dire si les actions attendent avec impatience le rebond de la croissance, ou si elles sont plus inquiètes à propos de la politique de la Fed que de l’économie. Dans la situation économique actuelle, où les banques centrales contrôlent les marchés, c’est la politique officielle qui en détermine la direction. Dans ce contexte, le mauvais peut être bon, si le mauvais signifie que les taux seront plus bas plus longtemps.

De toute façon, la croissance du PIB n’est pas si importante pour la direction du dollar. Nos recherches ont montré des toutes petites connexions considérables entre la croissance américaine et la performance du dollar. En fait, il semblerait que le dollar tend à reculer face à l’euro lorsque la croissance américaine est supérieure à celle de la zone euro ! Cela va peut-être à l’encontre de ce que l’on peut croire, mais les pays ne sont pas des entreprises et une devise n’est pas le prix de l’action d‘un pays. Une croissance plus solide peut signifier qu’un pays dépense plus et que le compte courant se détériore (comme on peut le voir en ce moment en Angleterre), alors qu’une croissance faible peut signifier que les importations d’un pays baissent et que le compte courant s’améliore (voir les pays périphériques de la zone euro). Pour l’instant les différentiels d’intérêt sont la principale source d’orientation du marché du FX. (Notez que les seules devises du G10 qui ont baissé face à l’USD la veille ont été le NOK et SEK, deux devises dont les banques centrales ont révisé à la baisse les directions prévues des taux.) Il est clair que les USA vont certainement commencer à restreindre leur politique beaucoup plus tôt que la zone euro, le dollar devrait donc se rétablir de cette baisse dans le futur proche.

Ecrit par Marshall Gittler, responsable de la Stratégie FX chez IronFX

Une pause en Irak ?

« Une pause en Irak ? ». Alors qu’hier on se posait la question s’il y a une pause en Iraq. La réponse à cette question a été très facile, et c’est non, il n’y a pas du tout de pause. Le communiqué d’hier indiquait que les forces aériennes syriennes ont bombardé la ville irakienne de Qaim pour combattre les insurgés, l’Etat Islamique de l’Irak et le Levant (ISIS). La nouvelle a stoppé la hausse sur le marché des actions et a entraîné une nouvelle hausse du prix du pétrole.

Les facteurs bêta du dollar face au pétrole publiés hier se sont en fait avérés être un guide mitigé à la réaction du marché FX. Le RUB a effectivement été le grand gagnant, comme l’avait prévu ces facteurs, bien que cela ait probablement été davantage dû au cesser le feu en Ukraine plutôt qu’au marché du pétrole. Le dollar a été inchangé face à la NOK et a augmenté face aux CAD et MXN, contrairement à ce qu’avaient suggéré les facteurs bêta. Le CZK a tout de même augmenté, ce qui est assez surprenant. D’autre part, le HUF et TRY ont effectivement baissé, mais cela a probablement été dû davantage aux réductions des taux d’intérêt dans ces pays qu’au rebond du prix du pétrole. Le CHF s’est apprécié et le JPY n’a pratiquement pas bougé, ce qui va à l’encontre de nos prévisions des facteurs bêta. Ainsi, bien que ces facteurs puissent servir de guide pour les évolutions générales dans le temps, ils ne peuvent pas être utilisés pour les évolutions quotidiennes.

Il est notable de constater que l’augmentation du WTI a été supérieure à celle du Brent hier. Cette hausse est largement due à une histoire qui circule dans les couloirs de Wall Street selon laquelle le gouvernement américain serait susceptible d’assouplir davantage les restrictions sur les exportations de certaines catégories de pétrole ultra léger qui aurait subi un traitement particulier. Presque toutes les exportations de pétrole des États-Unis sont interdites, mais la pression pour assouplir ces restrictions se fait de plus en plus pressante en raison de l’augmentation de la production américaine. Cet assouplissement aiderait à stimuler le prix du WTI et à le rapprocher de celui du Brent, qui est à ce jour supérieur de 7.50$ le baril.

Le pétrole brut Brent a baissé pendant la séance européenne de mercredi matin, après que la barrière de 114.80 (R1) a stoppé la baisse et forcé le prix à baisser vers le support de 113.55 (S1), proche de la moyenne mobile des 50 périodes. La divergence baissière entre nos études de rythme est intacte, tandis que le MACD se situe sous sa ligne de signal et semble prêt à obtenir un signe négatif. En raison des signes négatifs de nos études de rythme, je pense que le Brent dispose du rythme nécessaire pour casser le support de 113.55 (S1). Une telle chute pourrait signaler la fin de l’échec oscillatoire et déclencher de nouvelles extensions baissières vers le prochain obstacle à 112.15 (S2). Sur le graphique hebdomadaire, si la bougie de cette semaine clôture en dessous de la précédente, il est probable qu’elle signale une faiblesse potentielle de la tendance haussière (« dark cloud cover ») et que le prix baisse davantage.

Afin de trader le Brent en démo sans aucun risque, cliquez ici

Le Palladium s’apaise

Le platine et le palladium ont dégringolé lundi matin en Europe, alors que les syndicats miniers en Afrique du Sud s’apprêtent à présenter les propositions de salaires à ses membres.

Il est possible que les mineurs reprennent le travail mercredi s’ils acceptent ces propositions. Le palladium a franchi à la baisse la barrière des 820. Le métal fluctue à l’intérieur du canal violet de tendance baissière et au moment de la rédaction il se dirige vers le niveau de support de 806 (S1). On dirait bien que le prix a acquis le rythme nécessaire pour défier cette barrière, puisque le MACD a baissé sous ses lignes de signal et zéro, tandis qu’il reste du chemin au RSI avant qu’il ne signale des conditions de survente sur le graphique de 4 heures. Une baisse sous la zone de support de 806 (S1) pourrait signaler la fin de la formation d’un échec oscillatoire et confirmer un bas inférieur à venir. Une telle rupture pourrait intensifier la pression à la baisse et le prochain support à 794 (S2) pourrait être une bonne cible temporaire. La moyenne mobile des 50 périodes se rapproche de celle des 200 périodes et un croisement à la baisse pourrait amplifier la poursuite à court-terme de la toute nouvelle tendance baissière. Sur le graphique journalier, le palladium essaie de franchir à la baisse la moyenne mobile des 50 périodes, qui a servi de ligne de support solide depuis le milieu du mois de février. Ainsi, une clôture journalière en dessous de la moyenne mobile des 50 périodes pourrait être un signe baissier supplémentaire pour le métal.

Support : 806 (S1), 794 (S2), 776 (S3)

Résistance : 820 (R1), 837 (R2), 862 (R3)

Plus tôt aujourd’hui, les PMI préliminaires manufacturiers du mois de juin pour la France, l’Allemagne et la zone euro dans son ensemble ont été annoncés. Nous avons commencé la journée avec les données en provenance de la France. Celles-ci ont baissé plus que prévues pour le deuxième mois consécutif sous la barre des 50. Les PMI de l’Allemagne ont aussi été inférieurs aux attentes. Suite à la baisse des PMI de ces deux pays, les données de la zone euro ont été également inférieures aux prévisions, montrant que la reprise de la région pourrait bien s’essouffler. Néanmoins, le PMI moyen pour le deuxième trimestre a atteint son plus haut niveau depuis le deuxième trimestre 2011. Si on ajoute à cela les récentes mesures de relance mises en place par la BCE, il est toujours possible que la croissance reprenne.

Etes-vous prêt pour le NFP aujourd’hui?

Le NFP en ligne de mire. Les créations d’emplois non agricoles américaines d’avril seront le centre d’intérêt aujourd’hui. C’est un indicateur clé pour tous les marchés financiers à cause de l’importance que revêt l’emploi pour la Fed, avec son double mandat qui est de “promouvoir de manière efficace les objectifs de plein emploi, des prix stables et modérer les taux d’intérêt de long-terme » ainsi que l’importance de l’emploi en tant qu’indicateur de la santé de l’économie américaine dans son ensemble.

Le chiffre devrait aider à répondre à la question de savoir si l’économie est effectivement en mode de reprise. La croissance des créations d’emplois non agricoles a été incroyablement régulière. Durant les six derniers mois, la moyenne a été de 188k, sur l’année précédente, 187k, sur les deux dernières années, 178k et sur les trois dernières années, 187k. Pas beaucoup de différence. Aujourd’hui, le consensus du marché est pour une augmentation plus importante que la moyenne de 218k, en hausse comparé à 192k en mars. La prévision considère une reprise régulière de l’économie combinée avec un rebondissement de l’emploi avec la fin des conditions météorologiques rigoureuses. Le taux de chômage est prévu en baisse de 6,7% à 6,6%.

Si les chiffres d’aujourd’hui sont conformes ou supérieurs, cela confirmera l’accélération de l’économie américaine comparé au rythme lent et décevant de l’augmentation de +0.1% du PIB au premier trimestre. Les taux d’intérêt américains et les attentes de taux augmenteront probablement, ce qui soutiendra le dollar. Toutefois, l’histoire montre que même une bonne surprise des NFP ne garantit pas un USD plus élevé dans le temps. La paire USD/JPY paraît être la paire la plus sensible au NFP pendant la semaine après l’annonce. Elle a en fait chuté trois fois pendant les six dernières bonnes surprises et est restée inchangée une fois, ce qui signifie que l’USD a connu une hausse soutenue seulement deux fois sur les six dernières où il y a eu une bonne surprise.

D’autre part, si les taux n’atteignent pas les attentes – plus proches des moyennes ou surtout s’il est en-dessous de la moyenne – alors on pourrait assister à une capitulation à grande échelle des trades haussiers sur le dollar. La plupart des investisseurs assument que les taux d’intérêt américains sont à la hausse: l’enquête de Bloomberg montre qu’aucun des 69 économistes ne prévoient que les rendements des bons du trésor à 10 ans baisseront en-dessous des niveaux actuels à la fin du troisième ou quatrième trimestre de cette année (et seulement deux de leurs prévisions seront inférieures à ces niveaux à la fin du deuxième trimestre). Si les chiffres du NFP d’aujourd’hui sont désespérément bas, alors cela indiquera seulement un rebondissement mitigé comparé au premier trimestre et mettra la totalité du rebondissement en question. Cela sera probablement négatif pour le dollar, mais dans la mesure où cela impliquera que les taux américains restent plus bas plus longtemps, cela soutiendra les investissements risqués ailleurs. Cela stimulera probablement les devises de matières premières et les devises carry trades au sein des ME.

En plus, les chiffres du NFP, il faudra surveiller deux autres chiffres pour évaluer les données : les salaires horaires moyens et la moyenne horaire hebdomadaire. Le chiffre des salaires horaires est important, parce que la présidente de la Fed, Janet Yellen, a identifié que les salaires étaient un facteur important du marché du travail. Son raisonnement est que les salaires commenceront à augmenter une fois que le marché du travail commencera à rétrécir, donc l’absence d’augmentation des salaires signifie une atonie du marché du travail, ce qui signifie moins de raison de restreindre la politique – négatif pour le dollar. La raison pour laquelle nous surveillons la semaine de travail est que indépendamment de l’accent mis sur le chômage, il y a en fait beaucoup plus de personnes qui travaillent que de personnes au chômage et si chaque personne travaille un peu plus longtemps et donc reçoit un salaire plus élevé, cela augmente les salaires – beaucoup plus que les salaires supplémentaires de ces personnes qui trouvent du travail chaque mois. Une augmentation de seulement 0.1 points de base de la semaine de travail ajoute presque autant d’heures de travail à l’économie qu’une augmentation de 350k de créations d’emploi.

Pour ce qui est des autres indicateurs, nous aurons le PMI manufacturier pour avril de plusieurs pays européens et de la zone euro dans son ensemble. Comme d’habitude, les prévisions des chiffres définitifs pour la France, l’Allemagne et la zone euro sont les mêmes que les prévisions initiales. Le taux de chômage de la zone euro pour mars sera aussi publié et est prévu inchangé à 11.9%. Des publications neutres de la zone euro et les données solides du travail américain ont fait baisser la paire EUR/USD pour faire face une nouvelle fois à la forte zone de support de 1.3790. Au RU, le PMI de la construction est prévu en baisse légère à 62.2 comparé à 62.5.

A part les données du travail, en provenance des USA, nous aurons les commandes d’usine pour mars, qui sont prévues en léger ralentissement. Pas de conférenciers prévus sur le calendrier de ce vendredi.

Le rouble et tous les indices boursiers européens chutent suite aux tensions en Ukraine

Le dollar s’est échangé à la hausse face à la plupart des devises du G10 pendant ce lundi matin. Il est resté proche de ses niveaux d’ouverture face à l’AUD et CAD.

Les récentes données ont été positives pour le billet vert, qui devrait être stimulé à nouveau aujourd’hui grâce à une accélération des ventes au détail du pays pour mars, qui seront publiées plus tard dans la journée.

Les seules données économiques d’aujourd’hui ont été l’IPC définitif de l’Italie, qui était conforme aux prévisions du marché. La production industrielle de la zone euro pour février a aussi été conforme et en plus, accompagnée par une révision à la hausse des chiffres de janvier. Néanmoins, la monnaie unique n’a pas réagi aux chiffres car elle a continué de baisser suite aux commentaires de Draghi pendant le weekend. La paire EUR/USD a baissé en-dessous de la droite de 1.3845 pour rencontrer un support à 1.3816 quelques points au-dessus du niveau de retracement Fibonacci de 38.2% de l’avancée du 4 au 11 avril.

Le dollar a été inchangé ou renforcé face à toutes les devises des ME que nous suivons, avec le rouble qui a été le grand perdant. Le rouble et tous les indices boursiers européens majeurs ont enregistré de fortes baisses, l’Ukraine se préparant à faire face aux protestants russes, qui laisse craindre une intervention militaire russe et plus de sanctions contre Moscou de la part de l’occident. Au moment de la publication l’Euro Stoxxx est en baisse de près de 1.0% tandis que le MICEX russe chute de près de 1.7%. Cependant, le S&P 500 et le Dow Jones industriel sont tous les deux légèrement dans la zone rouge -0.07%. Pendant ce temps, les tensions entre la Russie et les USA se sont intensifiées dans une réunion d’urgence du Conseil de Sécurité des Nations Unies, la date limite pour que les occupants quittent les immeubles occupés est dépassée.

Le Dow Jones Industrial Average a formé deux hauts inférieurs et deux bas inférieurs sur le graphique de 4 heures, tandis que la moyenne mobile des 50 périodes a baissé sous la moyenne mobile des 200 périodes, indiquant que la tendance baissière à court-terme a peut-être déjà commencé. L’indice est maintenant soutenu par la frontière inférieure du canal baissier violet proche de la barrière de 15910 (S1), ainsi je prévois que la vague à venir sera une correction à la hausse dans le canal avant que les baissiers ne regagnent du terrain. Le retracement à la hausse est aussi favorisé par le RSI qui semble prêt à sortir de ses conditions de surachat. Néanmoins, tant que le prix évolue dans le canal, je considère que la situation est négative et une chute en-dessous de la barre des 15910 (S1) dans le futur proche pourrait déclencher des extensions vers le support de 15670 (S3).

Support : 15910 (S1), 15820 (S2), 15670 (S3)

Résistance : 16100 (R1), 16380 (R2), 16570 (R3)

Un remaniement de la BCE en vue

La baisse de l’EUR en même temps que le dollar US, suggère un remaniement de la BCE.

baisse d’hier de la paire EUR/USD est assez remarquable face à un dollar généralement faible. La monnaie unique a été la seule perdante face à l’USD parmi les devises du G10 pendant la session européenne d’hier en dépit de l’absence de nouvelles économiques importantes de la zone euro. Avec tant d’officiels de la BCE parlant de la possibilité de taux d’intérêt négatifs et même d’assouplissement quantitatif, le marché commence à se rendre compte des politiques divergentes entre la BCE et la Fed et escompte d’autres pourparlers concernant un assouplissement de la part de la BCE pendant la réunion du conseil la semaine prochaine. Dans ce contexte, l’annonce d’aujourd’hui de l’IPC préliminaire allemand pour mars sera très surveillé en tant qu’indication des données IPC de la zone euro lundi. (Et pour les données allemandes, l’IPC Saxony est toujours très surveillé comme le premier des IPC régionaux à être publié). L’inflation allemande est prévue en ralentissement à +0.9% en glissement annuel comparé à +1.0% en février. Si on regarde l’IPC de la zone euro pour le mois, qui devrait être publié lundi, il est prévu en ralentissement à +0.6% en glissement annuel comparé à +0.7% en glissement annuel, cela pourrait ajouter de la pression sur la BCE et de prendre des mesures d’assouplissement à la réunion de la semaine prochaines et pourrait s’avérer négatif pour l’EUR. Si on compare nos données en remontant jusqu’en 1996, le taux en glissement annuel de l’inflation de la zone euro va dans la même direction que l’inflation allemande 66% du temps. Le ratio de succès est un peu plus élevé – 73% – les cinq dernières années. Les commentaires d’aujourd’hui les membres du conseil d’administrations de la BCE, Ignazio Visco et Jens Weidmann seront surveillés avant la réunion de la semaine prochaine. Le marché voudra tout particulièrement entendre si Weidmann élabore sur ses récentes déclarations concernant la possibilité des taux d’intérêt négatifs pour empêcher l’euro de s’apprécier.

L’autre grand thème sur le marché est la reprise des devises des ME. Le BRL a été le premier hier avec un gain incroyable de près de 2% malgré la baisse récente de notation du pays. Apparemment, les investisseurs reviennent sur les carry trades (peut-être avec l’EUR en tant que devise de financement ?) la confiance et l’appétit du risque reviennent. La crise en Ukraine s’est apparemment stabilisée et ne semble pas continuer, tandis que les actions chinoises se sont reprises après les creux de jeudi dernier, entrainant une plus grande confiance dans les catégories d’actif. Récemment, les actions des ME par exemple ont surpassé les actions des PD. Apparemment le choc du FOMC s’est estompé et la recherche pour le rendement continu. Le TRY, RUB et ZAR sont parmi les devises à haut rendement (mettant l’accent sur celles dont les clients de détail peuvent accéder). Les preneurs de risque veulent considérer ces devises, bien que je prévois que le RUB, en particulier, sera vulnérable aux sorties de capitaux dans le futur.

La veille l’avalanche de données habituelles de fin de mois du Japon a laissé la paire USD/JPY virtuellement inchangée. L’IPC national pour février a été comme prévu à 1.5% en glissement annuel, en hausse comparé à 1.4% tandis que l’IPC de Tokyo pour mars a augmenté lus que prévu à +1.3% en glissement annuel comparé à 1.2% prévu (précédent : 1.1%). Mais dans les deux cas, le rythme d’augmentation de l’IPC principal (à l’exclusion de l’alimentaire et énergie) a été bien en-dessous de l’IPC général – en fait, à Tokyo le rythme d’augmentation de l’IPC principal a ralenti à +0.4% en glissement annuel comparé à +0.5%. Pourtant il semblerait que la soi-disant augmentation au Japon n’est rien d’autre qu’une augmentation des prix de l’énergie, ce qui résulte en fait en un impôt sur les salaires des ménages. Supprimer les salaires des ménages réduira l’épargne nationale, et puisque le surplus du compte courant est la différence entre l’épargne et l’investissement, cela rétrécira le surplus du compte courant (à moins bien sûr que l’investissement ne baisse aussi, ce qui ne serait pas un bon signe). Ainsi le scénario semble toujours se diriger vers un yen faible. Si on regarde seulement la hausse de l’inflation principale, cela pourrait, en théorie, être positif pour le JPY car cela signifie moins de pression sur la Banque du Japon pour augmenter ses mesures de relance monétaires, mais il faudra attendre jusqu’après avril pour connaître l’impact de la hausse sur l’impôt à la consommation pour déterminer les actions possibles de la Banque.

Pendant la journée européenne, la troisième prévision du PIB britannique pour le 4T est prévu inchangée à +0.7%¨en glissement trimestriel, ce qui est la deuxième prévision. Les ventes au détail de la Suède sont prévues en accélération en février, tandis que le taux de chômage de la Suède pour mars est prévu inchangé.

Aux USA, le salaire personnel moyen en février est prévu en hausse au même rythme qu’en janvier, tandis que les dépenses personnelles sont prévues en ralentissement. Le déflateur de base des dépenses de consommation pour le même mois, la mesure préférée de la Fed, est prévu inchangé à +1.1% en glissement annuel. L’indice du sentiment consommateur définitif de l’Université du Michigan pour mars est prévu en augmentation à 80.5 comparé à 79.9 en février.

Pour ce qui est des conférenciers, en plus des deux conférenciers de la BCE mentionnés plus haut, la présidente de la Fed de Kansas City, Esther George, fera un discours sur la perspective économique américaine et la politique monétaire.

Essayez vos stratégies en démo sans risqué – Compte DEMO

Les USA et l’UE dévoilent une série de sanctions en réponse à l’action en Crimée de se séparer de l’Ukraine

Lundi, les USA et l’UE ont dévoilé une série de sanctions en réponse à l’action en Crimée de se séparer de l’Ukraine. Les deux gouvernements ont limité le cadre de ces sanctions initiales aux restrictions de voyage et au gel des actifs avec pour cible certains leaders russes, ukrainiens et de Crimée. Toutefois, Washington et Bruxelles n’ont pas sanctionné les mêmes officiels. Cela illumine la grande différence qui existe entre les deux partenaires. Les USA ont ciblé 11 personnes tandis que l’UE en a ciblé 21, mais seulement quatre personnes étaient sur les deux listes, dont seulement deux russes. Les USA sanctionnent des membres importants de l’élite russe, tandis que les sanctions de l’UE s’adressent à des personnes moins importantes, et essentiellement ukrainiennes et de Crimée et qui ne sont pas importantes pour la Russie. De plus, les officiels russes qui ont été ciblés sont moins importants que ceux ciblés par les USA.

La faiblesse de ces premières mesures a été un soulagement pour le marché et la prime de risque sur le marché s’est allégée. L’indice VIX a baissé, les rendements des obligations américaines ont augmenté, l’or et le pétrole ont chuté et le dollar a été généralement faible. La meilleurs devise a été le RUB, car les actions russes ont enregistré une hausse de près de 4%. Dans le G10, la plupart des devises ont gagné face à l’USD, à l’exception de la valeur refuge qu’est le JPY, qui a perdu de son attrait. SEK et NOK, les devises de pays qui envoient la plupart de leurs exportations vers l’Europe, ont été les meilleures devises du G10.

La différence entre les sanctions américaines et européennes soulignent les risques différents auxquels font face les deux régions. L’Europe est beaucoup plus exposé à toute réaction de la Russie : Elle reçoit la moitié de son gaz et de son pétrole de la Russie, l’Allemagne a des investissements importants en Russie, et il y a énormément de capitaux russe à Londres. L’inquiétude principale de l’Europe à l’heure actuelle est de gérer ses problèmes économiques, et une aggravation des tensions avec la Russie et les interruptions en approvisionnement énergétique serait un revers important. Par contre, les USA voient une opportunité de réduire la recrudescence récente de la Russie dans sa périphérie et prouve à l’Europe de l’Est qu’il est un partenaire politique étranger fiable. Prendre sa revanche sur la Russie après l’affaire Snowden serait aussi très tentant.

Washington et Bruxelles ont déclaré que les actions d’hier ne représentaient qu’une première série de sanctions. Ils reconsidèreront leur réponse après l’audience du président Putin aujourd’hui et comment la situation évolue. Les leaders de l’UE se rencontrent jeudi et vendredi et ils reconsidèreront leur réponse à ce moment-là. Il reste à voir si Washington et Bruxelles peuvent réduire l’écart qui existe entre leurs positions et présenter un front uni suivi de sanctions plus importantes, ou si la Russie opposera avec succès les intérêts différents que les deux parties ont à offrir. Nous ne sommes pas du tout à la fin de ce drame.

Aujourd’hui est le premier jour de la réunion du FOMC de mars, la première à être présidée par la nouvelle présidente du FOMC, Janet Yellen, et sa première conférence de presse en tant que nouvelle présidente du FOMC. Je pense que personne ne s’attend à un changement quelconque de la procédure de réduction, à savoir que le comité devrait réduire ses achats obligataires mensuels de 10mds USD supplémentaire. Il devrait y avoir un changement dans la présentation de la ligne directrice du FOMC, tout comme ce qui s’est passé au RU. Je prévois qu’ils notifient dans la déclaration qu’au lieu de laisser les taux à leurs niveaux actuels « tant que le taux de chômage reste au-dessus de 6.5% », à la remplacer avec des critères plus flous sur le chômage et l’inflation. Toutefois, le comité voudra faire cela sans donner au marché une raison de penser que les taux seront augmentés plus tôt que prévu, donc ils mettront probablement l’accent sur le fait qu’ils continuent de penser qu’il faudra beaucoup de temps avant qu’ils n’augmentent les taux et que dès que ce sera le cas, ce sera fait lentement et avec prudence, tout comme l’a déclaré la Banque d’Angleterre. Néanmoins, l’expérience de la BdA montre que ce changement pourrait soutenir le dollar.

Le moment le plus important de la journée européenne est l’enquête ZEW allemande pour mars. L’indice de la situation actuelle est prévu en hausse à 52.0 comparé à 500 en février et l’indice des attentes est prévu en légère baisse à 52.0 comparé à 55.7. Le mois dernier, l’indice de situation actuelle était meilleur que prévu, tandis que l’indice des attentes n’a pas atteint les prévisions. La paire EUR/USD a répondu à l’indice des attentes et a baissé de 15pts. Séparément, le surplus commercial de la zone euro est prévu en hausse légère à 13.9mds EUR sur une base ajustée saisonnière, comparé à 13.7mds EUR en février.

Aux USA, le FOMC démarre sa réunion de deux jours, qui se termine mercredi. La réunion sera liée à un résumé des projections économiques et de la première conférence de presse organisé par la nouvelle présidente, Janet Yellen. Pour ce qui est des indicateurs américains, l’IPC est prévu en hausse de 0.1% en glissement mensuel en février, le même qu’en janvier, faisant baisser le taux en glissement annuel à +1.2% comparé à +1.6%. Les mises en chantier et les permis de construire pour février sont prévus en amélioration.

Trois conférenciers sont prévus pour mardi. Le gouverneur de la Banque d’Angleterre, Mark Carney, la présidente du conseil d’administration de la BCE, Danièle Nouy, et le gouverneur de la Banque du Canada, Stephen Poloz.

La Nokkie est la devise gagnante avant NFP

Le billet vert est resté inchangé ou à la baisse face aux autres devises du G10 ce matin en Europe. Il est resté proche de ses niveaux d’ouverture face au JPY, GBP et CAD et il a baissé face à l’ AUD, NZD, SEK, EUR, NOK et CHF.

L’AUD reste le principal gagnant dans l’environnement actuel avec le marché ignorant les commentaires du gouverneur Stevens sur le fait que le taux de change est élevé comparé aux niveaux historiques. L’Aussie n’a pas seulement bénéficié de l’allègement des tensions en Ukraine. La devise a grimpé cette semaine, les données locales ayant montré une croissance économique plus rapide que prévue et le surplus commercial le plus élevé en plus de deux ans. Après une consolidation la veille proche de la zone de 0.9085/90, la paire AUD/USD a augmenté atteignant la zone de 0.9130. Si la paire clôture au-dessus de la zone de 0.9085/90 nous verrons la confirmation d’une possible formation tête et épaules inversée et je prévois que le taux atteindra la zone de 0.9300.

La NOK a été parmi les devises gagnantes après que la production industrielle de la Norvège se soit accélérée à 1.1% en glissement mensuel en janvier comparé à 0.5% en glissement mensuel en décembre.

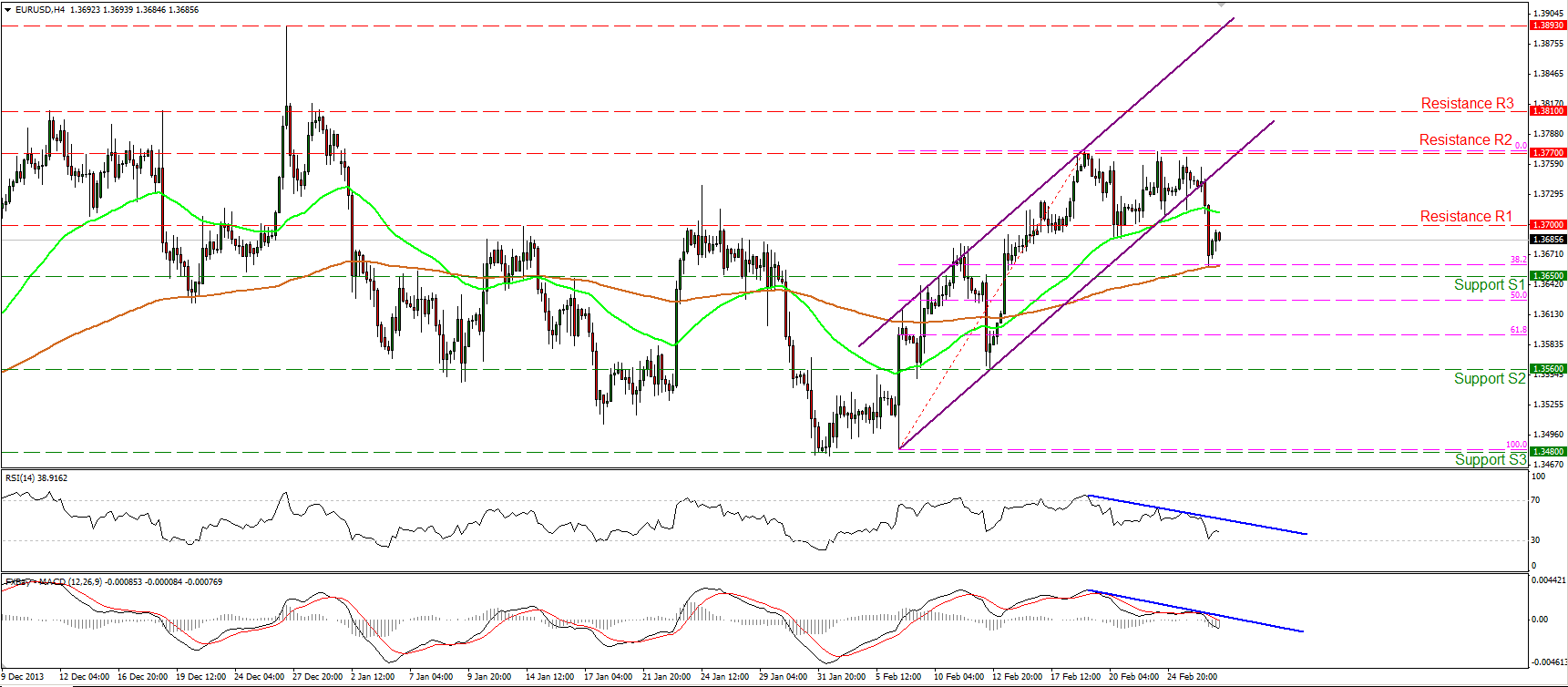

Le sentiment positif domine toujours le marché entre autre les investisseurs de la paire EUR/USD après la conférence de presse du président de la BCE, Draghi et l’introduction officielle du PIB 2016 et les projections d’inflation. La paire se dirige vers un défi du plafond de décembre à 1.3893. Néanmoins, les fluctuations à venir dépendront des créations d’emplois non agricoles US, publiés plus tard dans la journée.

La paire USD/NOK a baissé, franchissant à la baisse le support à 5.9800. Je prévois que la baisse continue dans le futur proche et teste la droite de support de 5.8620 (S2) qui coïncide avec le niveau d’extension de 200% de l’avancée du 24 janv. – 4 fév. Néanmoins puisque le prix s’approche de l’extension de 161.8%, je prévois une consolidation proche de cette barre ou un rebondissement avant que les ours ne regagnent du terrain. Les deux études de rythme suivent des chemins baissiers, tandis que le MACD se situe en-dessous de ses lignes de zéro et de signal, confirmant le rythme négatif du prix. Tant que la paire s’échange dans le canal descendant (en bleu) et en dessous des deux moyennes mobiles, la tendance reste négative.

Support : 5.9365 (S1), 5.8620 (S2), 5.7330 (S3)

Résistance : 5.9800 (R1), 6.0585 (R2), 6.1200 (R3)

Webinaire: Introduction au Forex – Part 2

IronFX mondial est fier de présenter sa série de webinaires IronFX Académie à partir du 28 Février 2014.

Le premier webinaire – Introduction au monde Forex 2.0, offrira aux traders débutants une approche globale et compréhensible des fondamentaux du marché des changes. Le webinaire aura lieu le 6 Mars 2014, à 19h00 (Heure locale Paris).

La troisième session aura lieu le 11 Mars 2014, toujours à 19h00 (Heure locale Paris) et fournira plus de détails, ce qui sera une continuation de la première et deuxième partie du webinaire.

Ces webinaires sont les premiers d’une série de plus de 10 webinaires. Progresser à des niveaux plus avancés de discussion, où même les traders les plus expérimentés seront en mesure d’accroître leurs connaissances.

Peu importe quel type de trader vous êtes, ne manquez pas votre chance. Une session interactive de Questions & Réponses se déroulera à la fin de chaque webinaire.

Le webinaire est offert à tout le monde et vous pouvez y assister, même si vous n’avez pas un compte chez IronFX.

Le yuan chinois dégringole de 0.83% pendant la session asiatique

La nouvelle que le FMI envisage un plan de sauvetage d’une hauteur de 15 milliards de USD vers l’Ukraine a calmé les marchés pendant les sessions européenne et américaine d’hier. En plus, cet évènement a amélioré le sentiment du marché, soutenu, entre autre, par les chiffres de commandes de biens durables aux Etats-Unis meilleurs que prévu et un discours apaisant de la présidente de la Fed Janet Yellen. Par contre, pendant la session asiatique, une baisse record du renminbi a inversé le sentiment et l’aversion du risque est revenue, ce qui a eu pour conséquence un retour vers la valeur refuge qu’est l’USD. Les actions asiatiques ont été mitigées avec la Chine, le Japon et l’Australie en baisse. Les devises sensibles au risque telles que l’AUD, CAD et SEK ont perdu face à l’USD tandis que la valeur refuge qu’est le JPY a gagné, soutenu par une augmentation plus importante que prévu de l’IPC national pour janvier qui a allégé la pression que supporte la BdJ. L’anomalie dans le scénario a été le NZD, qui a gagné après que l’indice de confiance des entreprises ANZ ait augmenté pour atteindre son plus haut niveau en 20 ans.

Le yuan chinois (CNY) a dégringolé de 0.83% face à l’USD, la plus grande chute intra journalière en sept ans d’existence du système de trading actuel. Le marché pense que les autorité »s chinoises souhaitent faire passer leurs message sur le trading du CNY afin de décourager les gens à effectuer des opérations de « carry trades ». On pense aussi que les autorités se préparent à doubler la marge de fluctuation pour la devise en tant que programme pour libéraliser les contrôles sur le FX et augmenter l’utilisation mondiale du renminbi. Un affaiblissement de la devise pourrait infliger de sérieux problèmes financiers aux investisseurs chinois qui ont acheté des produits structurés liés au CNY, des pertes continues pourraient ralentir l’économie chinoise.

Les Marchés Emergeants sont de nouveau dans le collimateur

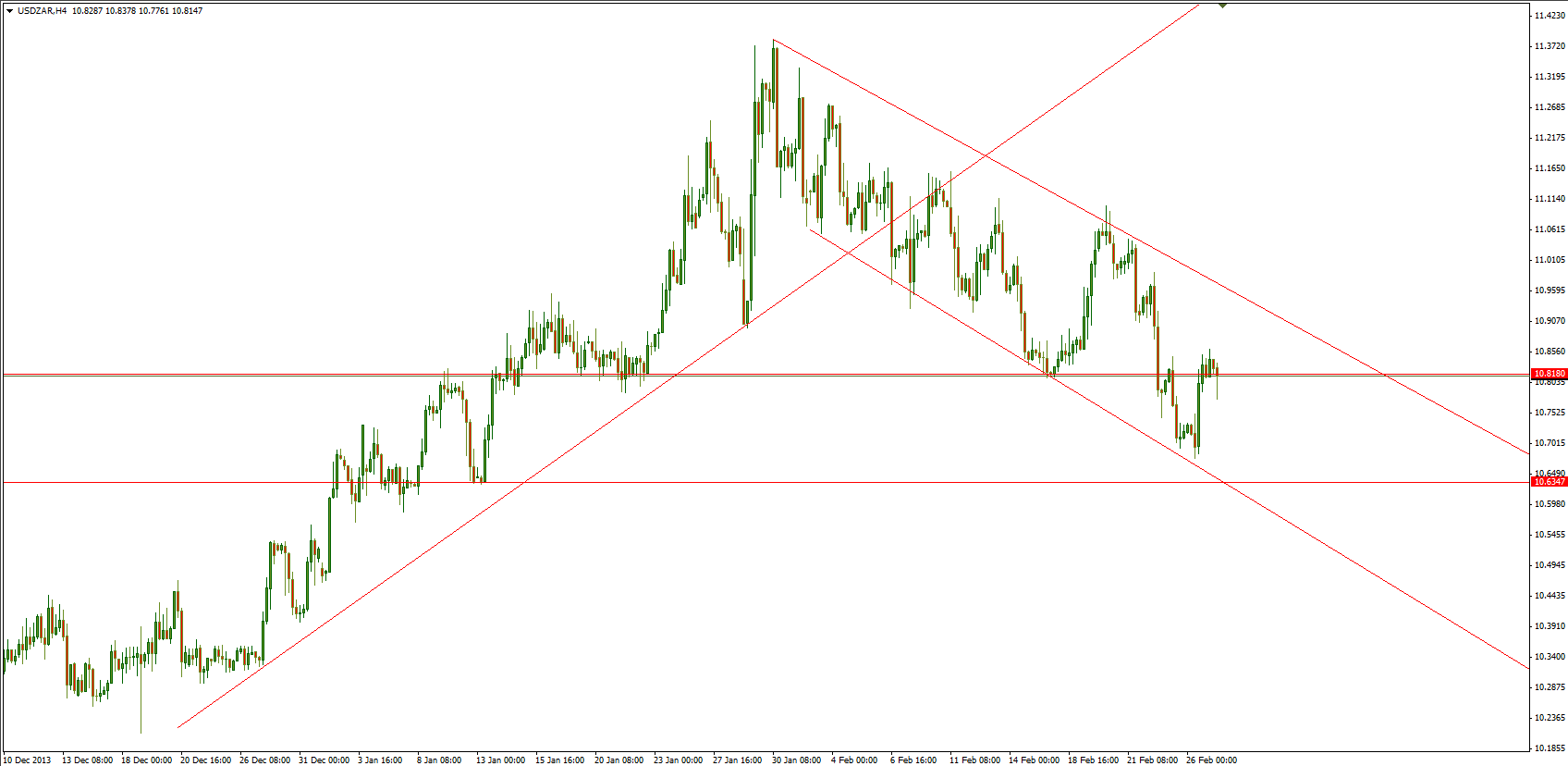

USD/RUB 4 Heures

Les craintes des Marchés Emergeants (ME) sont de retour. Les inquiétudes des ME sont revenues et dominent une nouvelle fois le marché. La crise en Ukraine continue, et la situation a empiré hier après que le président Vladimir Putin ait ordonné des exercices militaires surprises des forces de l’air et de terre proche de l’Ukraine. L’affirmation de la Russie selon laquelle ces exercices n’avaient rien à voir avec la situation en Ukraine n’a convaincu personne. La situation a découragé les investissements en Europe et encouragé les placements refuges vers l’USD, ceci a aussi été constaté par la baisse de tous les marchés boursiers européens tandis que le S&P 500 a atteint un niveau record pendant la journée (bien qu’il ait fermé en dessous). Les problèmes en Ukraine ont ajouté à ceux de la Turquie, où un prétendu enregistrement du PM Erdogan discutant de la façon de dissimuler les fonds illicites a secoué les marchés. De plus, le ministre des finances sud-africain, Gordhan et le gouverneur de la banque de réserve, Marcus, ont tous les deux appelé le rand un « absorbeur de choc » et ont mentionné avec enthousiasme comment la plus faible devise a permis d’améliorer la compétitivité du pays, et qui a eu l’impact auquel on s’attendait sur la devise (le ZAR s’est affaibli de près de 1% face au USD) Dans l’ensemble le dollar s’est renforcé face à la plupart des devises des ME que nous suivons. Je prévois que ces gains continuent pendant encore quelques jours au moins, car la situation en Ukraine semble être très incertaine.

USD/ZAR 4 Heures

Le dollar s’est aussi renforcé face à toutes les devises du G10. Il a été remarquable que le placement vers les valeurs refuges n’inclue pas le yen et le franc suisse, qui, dans ces circonstances, ont tendance à s’apprécier. Le CHF a très peu de marge de manœuvre pour s’apprécier face à l’USD lorsque l’USD s’apprécie face à l’EUR parce que cela signifierait que le CHF s’apprécie face à l’EUR mais la Banque Nationale Suisse intervient de manière active pour empêcher que la paire EUR/CHF ne s’approche du plancher de 1.20. D’autre part, la paire USD/JPY a été stable suite aux rapports que certains manufacturiers japonais paieront des bonus plus élevés cette année, ce qui pourrait faire accélérer l’inflation. Il est probable que la paire USD/JPY baisse à cause des tensions croissante sur les ME. L’Aussie (AUD) a été le grand perdant après que les dépenses en capitaux privés du 4T aient atteint -5.2% en glissement trimestriel, bien en-dessous des prévisions du marché de -1.3% et le pire en quatre ans. Je persiste à dire que l’AUD va continuer à baisser.

EUR/USD 4 Heures

Le sentiment envers l’USD a été stimulé par des ventes de nouveaux logements meilleures que prévu pour janvier. Toutefois, cela n’a pas empêché les rendements obligataires de baisser et le taux d’intérêt implicite sur les fonds fédéraux de 2016 de baissé aussi de 4 pts, ce qui montre bien que les données du logements n’ont convaincu personne quant au fait que l’économie s’améliore plus rapidement que prévu.

L’évènement principal de la journée sera le témoignage reporté de la présidente de la Réserve Fédérale, Janet Yellen devant le Comité Bancaire du Sénat. On ne s’attend pas à des réactions quelconques après ses commentaires, puisqu’elle devrait répéter ce qu’elle a déjà déclaré devant le Comité des Services Financiers du Conseil. Toutefois, on pourrait assister à une réaction impulsive d’achat de dollars, après qu’elle aura réitéré son intention à la presse de continuer la réduction des rachats mensuels de la Fed.

Webinaire: Introduction au Forex 1.0

IronFX mondial est fier de présenter sa série de webinaires IronFX Académie à partir du 23 Janvier 2014.

Le premier webinaire – Introduction au monde Forex 1.0, offrira aux traders débutants une approche globale et compréhensible des fondamentaux du marché des changes. Le webinaire aura lieu le 28 Février 2014, à 19h00 (Heure locale Paris).

La deuxième session aura lieu le 6 Mars 2014, toujours à 19h00 (Heure locale Paris) et fournira plus de détails, ce qui sera une continuation de la première partie du webinaire.

Ces webinaires sont les premiers d’une série de plus de 10 webinaires. Progresser à des niveaux plus avancés de discussion, où même les traders les plus expérimentés seront en mesure d’accroître leurs connaissances.

Peu importe quel type de trader vous êtes, ne manquez pas votre chance. Une session interactive de Questions & Réponses se déroulera à la fin de chaque webinaire.

Le webinaire est offert à tout le monde et vous pouvez y assister, même si vous n’avez pas un compte chez IronFX.

Il est fort probable que la BCE ne change pas sa politique

Il est de plus en plus probable que la BCE ne changera pas sa politique pendant la réunion de la semaine prochaine. Hier la commission européenne a baissé ses prévisions d’inflation, réduisant sa prévision pour l’année à 1.0% comparée à 1.4% et pour l’année prochaine à 1.3% comparée à 1.5%. C’est à peu près conforme au consensus du secteur privé, qui est de 1.0% et 1.4% (le consensus pour 2016 est de 1.7%). Bien que ce soit en-dessous de la cible de 2% de la BCE, ce taux reste supérieur au taux actuel, ce qui signifie qu’ils prévoient que l’inflation remonte vers la cible, plutôt que de tomber en déflation. Cela corroborerait les déclarations récentes des membres de la BCE. Bostjan Jazbec, membre du conseil a déclaré lundi « je ne vois aucun risque de déflation » tandis qu’hier, Ewald Nowotny a déclaré « de manière générale nous serons confrontés à des niveaux d’inflation nettement inférieur à 2% pour la zone euro probablement jusqu’en 2016… nous sommes donc dans un environnement de prix bas mais certainement pas de déflation ». Il a déclaré que la déflation dans certains pays périphériques fait « partie du processus d’ajustement nécessaire » vraisemblablement afin de permettre à ces pays de devenir plus compétitifs, ce qui signifie que cela ne devrait pas être un sujet de préoccupation pour la BCE. Un troisième membre du conseil, Gaston Reinesch, a déclaré hier que « je ne vois aucun risque de déflation pour l’instant ». Ainsi, à moins que les économistes de la BCE aient une vision totalement différente du monde, il est peu probable qu’ils proposent, la semaine prochaine, un scénario qui forcerait la BCE à assouplir davantage sa politique.

Pendant ce temps, les indicateurs américains publiés hier, ont été, en général, pires que prévu. Les indicateurs du prix du logement étaient acceptables – l’indice de prix du logement FHFA pour décembre a été meilleur que prévu, tandis que le S&P/Case-Shiller était conforme aux attentes – mais l’indice de confiance du Conference Board et l’enquête manufacturière de la Fed de Richmond pour février ont tous les deux été décevants. Les rendements obligataires américains restent bas et l’indice de surprise économique Citi US est en baisse depuis maintenant huit jours consécutifs, passant d’un territoire positif (les indicateurs qui surprennent de manière positive) vers un territoire négatif (les indicateurs décevants). (Note : l’indice de surprise d’indicateur économique de la zone euro ne s’est pas mieux comporté, baissant six jours sur sept, mais la paire EUR/USD semble en plus étroite corrélation avec les surprises économiques américaines que les surprises économiques européennes. Pourtant, en dépit de tout cela, la paire EUR/USD s’échange toujours dans sa fourchette récente. Depuis le 13 février, elle a été entre 1.3650 et 1.3750 plus ou moins (le plafond était de 1.3773). Cela suggère que le marché est à la recherche de nouveaux thèmes pour établir des nouvelles fourchettes. Je suppose que le nouveau thème arrivera lorsque le climat se réchauffera et que les indicateurs américains deviendront plus fiables. Ensuite, en supposant qu’ils commencent à s’améliorer, l’USD devrait augmenter.

- L’or a continué son ascension. Apparemment il profite des problèmes de Bitcoin.

- L’évènement principal pendant la journée européenne aujourd’hui sera la deuxième prévision du PIB du RU pour le 4e Trim. La prévision initiale était de +0.7% en glissement trimestriel. En Allemagne, l’indice de confiance consommateur Gfk pour mars est prévu inchangé à 8.2. En Suède, les ventes au détail sont prévues en augmentation de +0.5% en glissement mensuel en janvier comparé à -0.8% en glissement mensuel en décembre et la Riksbank publie le compte rendu de sa dernière réunion de politique monétaire. En Norvège, le taux de chômage AKU pour décembre est prévu inchangé à 3.5%.

- Aux Etats-Unis les ventes de nouveaux logements sont prévues en baisse de 3.4% en glissement mensuel en janvier, un taux de baisse plus lent comparé à -7.0% en glissement mensuel en décembre.

- Nous avons quatre conférenciers prévus pour mercredi. Carlos Costa, le membre du conseil d’administration de la BCE, qui fera deux discours pendant la journée, tandis que Ben Broadbent, membre du Comité de la Politique Monétaire de la Banque d’Angleterre et Yves Mersch, membre du conseil exécutif de la BCE feront aussi un discours. Aux Etats-Unis, Éric Risengren, le président de la Fed de Boston fera un discours sur la perspective économique.

EUR/USD

- La paire EUR/USD n’a pas réussi, pour le troisième mois consécutif, à dépasser la barrière de 1.3770 (R1) et a baissé après avoir rencontré de la résistance proche de cette barre. Une rupture au-dessus de ce plafond est nécessaire pour signaler la poursuite de la tendance haussière à court-terme. D’autre part, une chute nette en-dessous du support de 1.3700 (S1) pourrait déclencher de nouvelles extensions baissières. Je reste neutre sur la paire de devise puisque le prix n’a pas réussi à dépasser le plafond mentionné plus haut mais reste bien soutenu par la moyenne mobile des 50 périodes.

- Support : 1.3700 (S1), 1.3650 (S2), 1.3560 (S3)

- Résistance : 1.3770 (R1), 1.3810 (R2), 1.3893 (R3)

Le gaz naturel en chute libre